Çevre temizlik vergisi olarak da bilinen çöp vergisi, belediye sınırları ve mücavir alanlar içinde bulunan yapılardan alınan vergidir. Çöp vergisi, belediyeye ödenir.

Çöp vergisi nedir?

Çöp vergisi, belediyelerin çevre temizlik hizmetinden faydalanan konut, işyeri ve diğer şekillerde kullanılan binalar adına ödenmesi gereken vergi olarak ifade ediliyor.

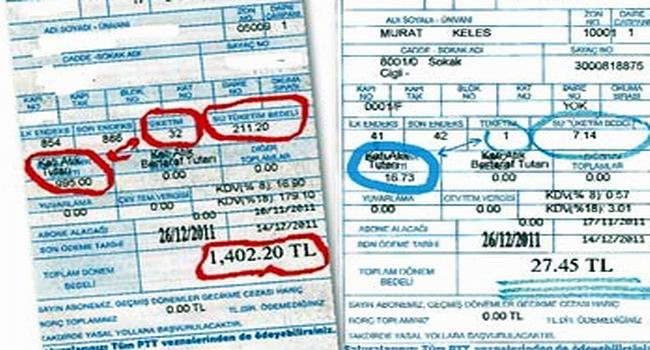

Konutlar için söz konusu çöp vergisi, su tüketim miktarı esas alınmak suretiyle metreküp başına belirlenen fiyat tarifesi ile hesaplanıyor. Çöp vergisi, belediyeye gidilip ödenmiyor; vergi tutarı su faturalarına yansıtılıyor. Böylece su fatuları ödenirken aynı zamanda konutlar için çevre temizlik vergisi de ödenmiş oluyor.

İşyerleri sahiplerinin çöp vergilerini ödeyebilmeleri için belediyeye gitmeleri gerekiyor. İşyerleri için belirlenen çöp vergisi iki eşit taksit halinde ödenebiliyor.

2013 yılı çöp vergisi taksit dönemleri şu şekilde belirlendi; Mart, Nisan ve Mayıs aylarında ilk taksit ödendi; Kasım ayında ise ikinci taksit ödemeleri yapılacak.

Çöp vergisinden muaf olan kurumlar hangileridir?

Çöp vergisi muafiyeti:

Genel ve Özel İl İdareleri

Yardım Kuruluşları

Üniversiteler

Üniversitelerin kullandıkları binalar

İbadethane binaları

Karşılıklı olmak kaydıyla elçiliklerin kullandıkları binalar

Söz konusu konsolosluklarda çalışanların ikamet ettiği binalar

Uluslararası kuruluşların kullandıkları binalar

Kullanılmayan konut ve işyerlerinin de muafiyeti mümkün oluyor. Muafiyetlik için boş bina sahiplerinin belediyeye bir dilekçe ile başvuruda bulunması gerekiyor.

Çevre ve temizlik vergisi nedir?

Çevre ve temizlik vergisi hakkında detaylı bilgiler için tıklayın!

Çevre ve temizlik vergisi kanunu nedir?

Çevre ve temizlik vergisi ile ilgili yasal hükümler 2464 sayılı Belediye Gelirleri Kanunu kapsamında yer alıyor. Çevre ve temizlik vergisi kanunu hükümlerine göre vergi iki eşit taksit halinde ödenebiliyor...

BELEDİYE GELİRLERİ KANUNU

Kanun Numarası : 2464

Kabul Tarihi : Tarih : 26/5/1981

Yayımlandığı R. Gazete : Tarih : 29/5/1981 Sayı : 17354

Yayımlandığı Düstur : Tertip : 5 Cilt : 20 Sayfa : 280

(…)

4.Çevre temizlik vergisi:

Mükerrer Madde 44 – (Değişik:25/12/2003 - 5035/41 md.)

Belediye sınırları ve mücavir alanlar içinde bulunan ve belediyelerin çevre temizlik hizmetlerinden yararlanan konut, iş yeri ve diğer şekillerde kullanılan binalar çevre temizlik vergisine tabidir.

Genel ve katma bütçeli idareler, il özel idareleri, belediyeler, köyler, bunların kuracakları birlikler, darülaceze ve benzeri kuruluşlar ve üniversiteler tarafından münhasıran hizmetlerinde kullanılan binalar, Kızılay Genel Merkezi ile şubeleri ve kampları, Kredi ve Yurtlar Kurumuna ait öğrenci yurtları ile umuma açık ibadet yerleri, karşılıklı olmak şartıyla elçilik ve konsolosluk hizmetlerinde kullanılanlarla elçilerin ikametine mahsus olan binalar, milletlerarası kuruluşlar ve bunların temsilcilikleri tarafından kullanılan binalar ile bunların müştemilatı vergiye tâbi değildir.

Verginin mükellefi, binaları kullananlardır. Mükellefiyet binanın kullanımı ile başlar.

(Değişik dördüncü fıkra: 30/12/2004-5281/18 md.) Konutlara ait çevre temizlik vergisi, su tüketim miktarı esas alınmak suretiyle metreküp başına büyükşehirlerde 15 YKr, diğer yerlerde 12 YKr olarak hesaplanır.

(Değişik beşinci fıkra: 30/12/2004-5281/18 md.) İşyerleri ve diğer şekilde kullanılan binalara ait Çevre Temizlik Vergisi, aşağıdaki tarifeye göre alınır ve büyükşehirlerde % 25 artırımlı uygulanır.

Belediyenin çevre temizlik hizmetlerinden yararlanan ancak, su ihtiyacını belediyece tesis edilmiş su şebekesi haricinden karşılayan konutlara ilişkin çevre temizlik vergisi, yukarıdaki tarifenin yedinci grubunun belediye meclisince belirlenecek derecesi üzerinden hesaplanır.

Su tüketim miktarı esas alınmak suretiyle hesaplanan çevre temizlik vergisi, su faturasında ayrıca gösterilmek suretiyle tahakkuk etmiş sayılır. Bu suretle tahakkuk eden vergi, su tüketim bedeli ile birlikte belediyelerce tahsil edilir. Su ve kanalizasyon hizmetleri ayrı bir kanunla düzenlenmiş bulunan büyük şehir belediye sınırları ve mücavir alanlardaki çevre temizlik vergisi ise 20.11.1981 tarihli ve 2560 sayılı Kanun hükümlerine göre kurulan su ve kanalizasyon idarelerince tahsil edilir.

İş yeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisi, belediyelerce binaların tarifedeki derecelere intibak ettirilmesi üzerine her yılın Ocak ayında yıllık tutarı itibarıyla tahakkuk etmiş sayılır. Tahakkuk eden vergi, bir defaya mahsus olmak üzere, belediyelerin ilan mahallerinde bir ay süreyle topluca ilan edilir. İş yeri ve diğer şekilde kullanılan binalarla ilgili olarak tahakkuk eden bu vergi, her yıl, emlak vergisinin taksit sürelerinde ödenir.

Su ve kanalizasyon idareleri büyük şehir dahilindeki her ilçe veya ilk kademe belediyesinin belediye ve mücavir alan sınırları içinde bulunan konutlara ilişkin olarak tahsil ettiği çevre temizlik vergisi ile bu verginin süresinde ödenmemesi nedeniyle tahsil ettiği gecikme zammının yüzde seksenini tahsilatı takip eden ayın yirminci günü akşamına kadar bir bildirim ile ilgili belediyeye bildirerek aynı süre içinde öder. Tahsil edilen vergi ve gecikme zammının yüzde yirmisini ise münhasıran çöp imha tesislerinin kuruluş ve işletmelerinde kullanılmak üzere büyük şehir belediyesinin hesabına tahsilatı takip eden ayın yirminci günü akşamına kadar aktarır. Büyük şehir belediye sınırları içinde bulunan belediyelerin kendileri tarafından tahsil edilen çevre temizlik vergisinin yüzde yirmisi aynı esaslar çerçevesinde büyük şehir belediyelerine aktarılır.

Tahsil ettiği vergiyi veya gecikme zammını yukarıda belirtilen süre içinde ilgili belediyeye yatırmayan idarelerden, bu tutarlar 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre gecikme zammı tatbik edilerek tahsil edilir.

Bu maddenin dördüncü ve beşinci fıkralarında yer alan tutarlar, her yıl yeniden değerleme oranında artırılır. Bu tutarların belirlenmesinde, vergi tutarlarının yüzde beşini aşmayan kesirleri dikkate alınmaz.

Bakanlar Kurulu; beşinci fıkradaki tarifede yer alan bina gruplarını belirlemeye ve bu maddenin dördüncü ve beşinci fıkralarında yer alan tutarları yöreler, belediyelerin nüfusları ve bina grupları itibarıyla ayrı ayrı dörtte birine kadar indirmeye veya yarısına kadar artırmaya yetkilidir.

Belediye meclisleri, bulundukları mahallin sosyal ve ekonomik farklılıkları ile büyüklüklerini de dikkate alarak binaların hangi dereceye gireceğini tespit etmeye yetkilidir.

Maliye Bakanlığı, mükellefiyetle ilgili olarak bildirim verdirmeye ve buna ilişkin usulleri belirlemeye, İçişleri Bakanlığının da görüşünü alarak bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.

Çevre temizlik vergisi beyannamesi nedir?

28 Şubat 2012 tarihinde 28218 sayılı Resmi Gazete'de yayımlanan 41 Seri No'lu Belediye Gelirleri Kanunu Genel Tebliği kapsamında çevre temizlik vergisi beyannamesi verilmesine ilişkin hususlara dair bilgilere yer veriliyor. Çevre ve temizlik vergisi beyanname esasları aşağıda sıralanıyor:

41 SERİ NO'LU BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ

Resmi Gazete No: 28218

Resmi Gazete Tarihi: 28/02/2012

Kapsam

1. Giriş

Başkanlığımıza yapılan başvurularda, mükelleflerin ilan ve reklâm vergisi beyannamesi ve çevre temizlik vergisi bildirimini vermeleri sırasında belediyelerce mükelleflerin beyanları dışında kimlik fotokopisi, kira kontratı, vergi dairelerince düzenlenen yoklama fişi, vergi levhası, ticaret sicil gazetesi veya başkaca belgelerin talep edilmesi nedeniyle uygulamada bazı tereddütlerin oluştuğu anlaşılmış olup bu konularda aşağıdaki açıklamaların yapılmasına gerek duyulmuştur.

2. İlan ve Reklâm Vergisi ve Çevre Temizlik Vergisi İşlemlerinde Mükelleflerin Beyanlarının Esas Alınması

2464 sayılı Belediye Gelirleri Kanununun(1) 16 ncı maddesinin birinci fıkrasında, vergiye tabi ilan ve reklamlarda, ilan ve reklam işinin mükellefçe yapılması halinde ilan veya reklam işinin yapılmasından önce mükellef tarafından; ilan ve reklam işinin bu işi mutat meslek olarak ifa edenler tarafından yapılması halinde ilan ve reklam işini yapanlarca ilan veya reklamın yapıldığı ayı takip eden ayın 20 nci günü akşamına kadar verilecek beyanname üzerine tarh ve tahakkuk ettirileceği ve vergi tarifesinin 1, 2, 3, 4, 5 ve 6 ncı bentlerinde yazılı ilan ve reklamlara ilişkin beyannamelerin bunların yayınlandığı, dağıtıldığı veya teşhir edildiği mahallin belediyesine verileceği hüküm altına alınmıştır.

Konu ile ilgili olarak yayımlanan 6 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği(2) ile ilan ve reklâm vergisi beyannamesinin şekil ve içeriği belirlenmiştir.

2464 sayılı Kanunun mükerrer 44 üncü maddesinde çevre temizlik vergisine ilişkin hükümler düzenlenmiş olup söz konusu maddenin son fıkrasında, Maliye Bakanlığının, mükellefiyetle ilgili olarak bildirim verdirmeye ve buna ilişkin usulleri belirlemeye, İçişleri Bakanlığının da görüşünü alarak bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkili olduğu hükme bağlanmıştır.

30 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliğinin(3) (IV) üncü bölümünde, 2464 sayılı Kanunun mükerrer 44 üncü maddesinin son fıkrasında yer alan hüküm doğrultusunda İçişleri Bakanlığından alınan görüş ve 213 sayılı Vergi Usul Kanununun(4) 14 üncü maddesi hükmü de dikkate alınarak Bakanlığımızca çevre temizlik vergisinin beyan, tahakkuk ve ödenmesine ilişkin usul ve esaslar belirlenmiştir.

Konutlara ait çevre temizlik vergisi, konutları kullananların su tüketim miktarı esas alınmak suretiyle su tüketim bedeli ile birlikte tarh ve tahakkuk ettirileceğinden konutları kullananlar tarafından ilgili belediyelere, büyükşehir belediyesi bulunan yerlerde ise su ve kanalizasyon idarelerine bildirim verilmeyecektir.

Belediyenin çevre temizlik hizmetlerinden yararlanan ancak, su ihtiyacı belediyece veya büyükşehir belediyelerine bağlı su ve kanalizasyon idarelerince tesis edilmiş su şebekesi haricinde karşılayan konutlar ile işyeri ve diğer şekillerde kullanılan binaların yıl içinde kullanılmaya başlanması halinde, mükellefler; kullanmaya başladıkları tarihten itibaren 30 gün içinde bildirim vereceklerdir. Ancak, kullandıkları binalarla ilgili olarak daha önce bildirim veren mükellefler, grup, derece veya mükellefiyetlerinde herhangi bir değişiklik olmadığı sürece bildirimde bulunmayacaklar ve vergi her yılın ocak ayında kendiliğinden tahakkuk etmiş sayılacaktır.

3. İlan ve Reklâm Vergisi ve Çevre Temizlik Vergisi Mükelleflerinden Beyanname ve Bildirim Dışında Bir Belge Talep Edilmemesi

2464 sayılı Kanun hükümlerinde ve tebliğlerinde, ilan ve reklâm vergisi ve çevre temizlik vergisi mükelleflerine ilan ve reklâm vergisi beyannamesi ve çevre temizlik vergisi bildirimi dışında herhangi bir belge vereceklerine dair yükümlülük getiren bir hüküm bulunmamaktadır.

Bu nedenle, ilan ve reklâm vergisi ve çevre temizlik vergisi mükelleflerinden beyanname ve bildirim dışında kimlik fotokopisi, kira kontratı, vergi dairelerince düzenlenen yoklama fişi, vergi levhası, Ticaret Sicil Gazetesi veya başkaca bir belge talep edilmeyecektir. Mükelleflerin beyanname ve bildirimde belirttikleri bilgilere göre bu vergilerin tarh, tahakkuk ve tahsilinin yapılması gerekmektedir.

Belediyelerce, ilan ve reklâm vergisi ve çevre temizlik vergisi işlemlerinde mükellefler tarafından beyan edilen hususların teyidinin, mükelleflerden belge istenmeden ilgili kurum ve kuruluşlardan yapılması gerekmektedir. Bu bağlamda belediyelerce, mükelleflere ait kimlik bilgileri, İçişleri Bakanlığı Kimlik Paylaşım Sistemi üzerinden, işyerlerinde çalışan işçi sayısına ilişkin bilgilerin ise Sosyal Güvenlik Kurumundan elektronik ortamda sağlanması mümkün olabilecektir. Gerekli görülmesi halinde mükelleflerin vergi levhası bilgileri Gelir İdaresi Başkanlığının kurumsal internet sayfası üzerinden e-vergi levhası sorgulamasıyla, ticaret sicil bilgileri ise Ticaret Sicil Gazetesi sorgulamasıyla teyit edilebilecektir.

Ayrıca, belediyeler mükelleflerin işe başlama, adres değiştirme ve işyeri kapatmalarına ilişkin bilgileri vergi dairelerinden talep etmeleri durumunda, vergi dairelerince söz konusu bilgiler yazılı veya elektronik ortamda verilebilecektir.

Belediyeler, vergisel işlemlerde öncelikle kendi hizmet birimlerindeki kayıtlarında bulunan bilgi ve belgelerden faydalanacaklar ve gerek duymaları halinde beyanname ve bildirimlerin kontrolü amacıyla yerinde yoklama ve tespit yapacaklardır.

4. Diğer Hususlar

6 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği ekinde yayımlanan ilan ve reklâm vergisi beyannamesi ile 14 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği(5) ekinde yer alan çevre temizlik vergisi bildirimi örnekleri yeniden düzenlenmiş olup bu Tebliğ ekinde yer almaktadır.

Bu Tebliğin yayımı tarihinden itibaren, 6 ve 14 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliğleri ekinde yer alan beyanname ve bildirim örnekleri yürürlükten kaldırılmıştır.

Tebliğ olunur.