Emlak Vergisi Beyannamesi; sahip olunan taşınmazlar için belediyelere verilen belgedir. 2002 yılında adı değişerek Emlak Vergisi Bildirimi olmuştur.

Emlak Vergisi Beyannamesi nedir?

Şahıs, kurum ya da kuruluşların sahip oldukları taşınmazın kendilerine ait olduklarını ispatlayarak bağlı oldukları belediyelere verilen belgedir. Her 4 yılda bir gerçekleşir. Mayıs ve Kasım aylarında iki eşit taksitle emlak vergisi ödenir.

Emlak Vergisi Beyannamesini kimler verir?

Taşınmazın sahibi, irtifa hakkı bulunan kişiler emlak beyannamesi verebilirler. Konutuna geçici işletme hakkı verilen kişi taşınmazın alındığı itibaren 3 ay içinde ekleyerek beyanname vermek zorundadır.

Beyanname devredilebilir mi?

Şöyle ki; taşınmazın sahibi kendi çocuklarına taşınmazı devrettiğinde ya da vekalet verdiğinde beyannameyi yeniden bu şekilde düzenleyebilir. Beyanname vekaletname ile verilebileceği gibi elden ve posta ile taahhütlü şekilde de verilebilir. Ayrıca vekaletin bir örneği ise beyannameye eklenir.

Taşınmaz el değiştirdiğinde ne olacak?

Söz konusu taşınmaz el değiştirdiğinde satışı gerçekleştiren kişi belediyeye bunu bildirir ve taşınmazın alıcısı belediyeye yeni bir beyanname verir.

Emlak beyannamesinde neler gerekli?

Emlak beyannamesinde bulunacak belgeler; tapu sahibinin nüfus cüzdanı, tapu sahibinin adresi, tapu sahibinin telefon numarası ve tapu fotokopisidir.

Beyannamede zorunluluklar nelerdir?

Her dört yılda bir Genel Beyanname yılı olup, taşınmaz sahipleri 4 yılda bir belediyelere beyanname sunmak zorundadır.

Emlak Beyannameleri kaça ayrılır?

Bina, arsa ve arazi olmak üzere emlak beyannameleri üçe ayrılır.

Binalar; ikamet edilen müstakil yapılar, evler, villalar, apartmanlar, hanlar, otelleri kapsar.

Arsa; imar planı ile değişikliğe uğramış, parçalara ayrılmış ve üzerinde yapı yapılabilir alanlardır.

Arazi; imar planı dışındaki alanlara denir. Araziler de kendi içerisinde üçe ayrılır. Bunlar: Kıraç araziler, Taban araziler ve Sulak arazilerdir.

Miras yolu ile devreden beyannamelerde nasıl işlemler uygulanır?

Miras yolu ile hak sahibi olan kişiler belediyelere yeni bir beyanname sunarlar. Yapılacak işlemler şu şekildedir:

Tapu fotokopileri, Veraset ilamı ve Varislerin isim listesi ile beyannamenin ön yüzüne varislerin adı yazılarak varislerden birini de vergi mükellefi olarak belirtmek gerekir. Bu belgelerden 2 adet fotokopi çekilerek biri belediyeye verilir bir diğeri ise hak sahibinde kalır.

Emlak Vergisi beyannamesi için hangi evraklar gereklidir?

- Tapu veya tapular

- Nüfus bilgileri

- Arsa ve arazinin m2 birim değerleri

- İnşaatın birim m2 maliyeti (İlgili belediyeden öğrenilir).

- Binanın dıştan dışa yüzölçümü

- Bina arsa alanı ve dairenin arsa payındaki metrekaresi

- İnşaatın türü

- Sınıfı (lüks, 1. 2. 3. sınıf gibi)

- Binanın yaşı

- Kalorifer ya da asansör olup olmadığı

- Hisseli ya da tam oluşu.

Emlak vergisinde intikal işleminin yeri nedir?

İntikal işleminden sonra her hissedar bir sicil numarası alır. Emlak vergilerini buna göre öderler. İntikal işlemi; her varisin tapu kütüğünde isimleri ve hisseleri yazılır. Buna intikal işlemi denir.

İlk taksit tutarı nasıl hesaplanır?

İlk taksit tutarı önceki yılın emlak vergi değeri, bu yılın yüzde oranınca artırılmak suretiyle, bu değer büyük şehirlerdeki konutlar için binde 2, işyerleri için binde 4, arsalar için binde 6 araziler için binde 2 ile çarparak çıkan tutarın yarısı olarak ödenir. Ödemeler bağlı bulunan belediyelere yapılabilir.

İkinci taksit tutarı nasıl hesaplanır?

Birinci taksit neredeyse bir avans niteliğinde. 2. taksiti ödemek için sicil numarasına ihtiyaç var. Bu numara şahsa değil gayrimenkule verilir. Belediyeye sicil numarası ile başvuru yapılır ve ödenecek vergi tutarı öğrenilir bu değerden 1. taksit tenzil edilerek Kasım ayının sonuna kadar ödeme yapılır.

Emlak Vergisi’nde beyanname ne zaman kalktı?

2012 yılının Nisan ayında yeni yasayla, Emlak Vergisi’nde 4 yılda bir beyanname verilmesi uygulaması kaldırıldı. Dönemin Cumhurbaşkanı Ahmet Necdet Sezer, Vergi Usul Yasası ile Emlak Vergisi Yasası ve Harçlar Yasası’nda değişiklik yapan yasayı onayladı.

Yeni yasa, vergilendirmede basitliği sağlamak amacıyla, “Rayiç Bedel” yerine inşaat maliyetlerine göre belirlenecek “Vergi Değeri” üzerinden Emlak Vergisi alınmasını hükme bağlıyor. Yasa uyarınca, Emlak Vergisi’nin ilk taksiti, yeniden değerleme oranında artırılarak ödenecek.

Maliye ile Bayındırlık ve İskan bakanlıkları bina normal inşaat maliyet bedellerini, uygulanacağı yıldan 4 ay önce tespit edecekler.

Takdir komisyonları, arsalara ve arazilere ait birim değer tespitini 4 yılda bir yapacak. Bakanlar Kurulu 4 yıllık süreyi 8 yıla kadar çıkarabileceği gibi 2 yıla kadar indirebilecek.

Belediyeler, takdir işlemlerinin yapıldığı yılı takip eden bütçe yılının ocak ve şubat aylarında mükelleflerin ödeyeceği vergiyi belirleyecek.

Kimler bildirim vermeli?

Sadece ev, işyeri, arsa ve arazi alımı değil, yeni ev ve işyeri inşa edilmesi, mevcut binaya ilave yapılması, asansör veya kalorifer konulması da vergi değerini tadil eden sebep sayılıyor ve bildirim verilmesi gerekiyor.

Peki, başka hangi durumlar vergi değerini tadil eden sebep sayılıyor ve bildirim verilmesini gerektiriyor?

- Binanın yanması, yıkılması veya diğer nedenlerle harap olması, mevcut kalorifer veya asansörün kaldırılması,

- Binanın veya bağımsız bölümün kullanış tarzının değiştirilmesi, örneğin işyerinden konuta; konuttan dükkan, mağaza, depo gibi işyerine dönüştürülmesi,

- Arazinin parsellenmek suretiyle arsalar haline getirilmesi,

- Arazinin fidanlandırılması, ağaçlandırılması, bağ haline getirilmesi ya da fidanlı, ağaçlı ve kütüklü arazinin tarla haline getirilmesi veya gelmesi,

- Tarım yapılan arazinin tarıma elverişsiz hale gelmesi ya da tarım yapılmayan arazinin tarıma elverişli hale getirilmesi,

- Binanın tamamlayıcısı durumunda olan arazinin tamamlayıcılık durumundan çıkması ya da bir arsa veya arazinin binanın tamamlayıcısı durumuna girmesi,

- Bina veya arazinin taksim, ifraz edilmesi, kamulaştırılması veya mükellefinin değişmesi,

- Birden fazla arsa ve arazinin tek bir arsa veya arazi haline getirilmesi ya da birden fazla hisseye ayrılmış olan bir binanın bütün hisselerinin birleştirilmesi, vergi değerini tadil eden sebep sayılıyor ve bildirim verilmesini gerektiriyor.

Emlak vergisi bildiriminin içeriği nedir?

Emlak vergisi bildiriminde; mükellefin kimlik ve adres bilgileri ile gayrimenkule ait adres ve tapu bilgilerinin yanı sıra, vergilendirmeye ilişkin bilgilere yer veriliyor. Örneğin, bina için verilecek emlak vergisi bildiriminde, vergilendirmeye ilişkin olarak; binanın arsasının alanı, binaya ait arsa payının oran ve metrekaresi, inşaatın türü (betonarme karkas, yığma-yarı yığma gibi) ve sınıfı (lüks, birinci, ikinci gibi), kullanılış şekli (mesken, işyeri, depo vs.), inşaatın bitim tarihi, iktisap tarihi, varsa kısıtlılık hali veya muafiyetin başlangıç tarihi, bina hisseli ise hisse oranı, binanın dıştan dışa yüzölçümü, kaloriferli ve asansörlü olup olmadığı gibi bilgilere yer veriliyor. Bina, arsa veya arazinin emlak vergisi de bildirimde yer alan bilgilere göre ilgili belediye tarafından hesaplanıyor.

Süresinde bildirimde bulunulmaması durumunda ne olur?

Emlak vergisinde, Vergi Usul Kanunu'nun 371. maddesinde yer alan pişmanlık hükümlerinden yararlanılamıyor.

Emlak vergisi bildirimini süresinde vermeyen mükellefler adına emlak vergisi, belediyece tarh ediliyor. Yapılacak bu tarhiyatta, her yıla ilişkin vergi değeri (matrahı) Emlak Vergisi Kanunu'nun 29. maddesi dikkate alınarak hesaplanıyor. Belediye tarafından yapılacak tarhiyatta vergi ziyaı söz konusu olacağından, tarh edilecek vergiye vergi ziyaı cezası uygulanıyor. Bildirimin süresinde yapılmamış olması nedeniyle ayrıca ikinci derece usulsüzlük cezası kesiliyor. Ancak mükellefiyetin başladığı yıl için vergi ziyaı cezası ile ikinci derece usulsüzlük cezasından miktar itibarıyla fazla olanı, diğer yıllar içinse sadece vergi ziyaı cezası kesiliyor.

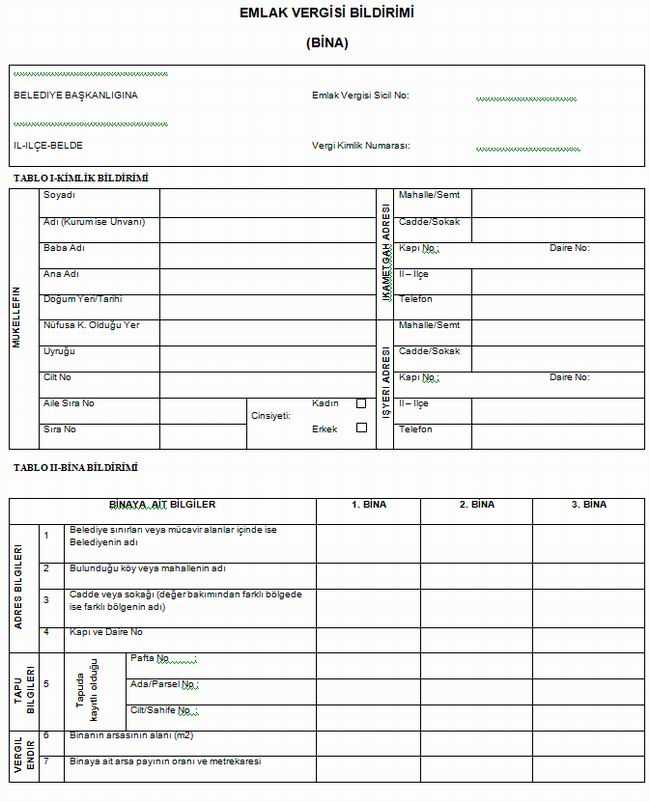

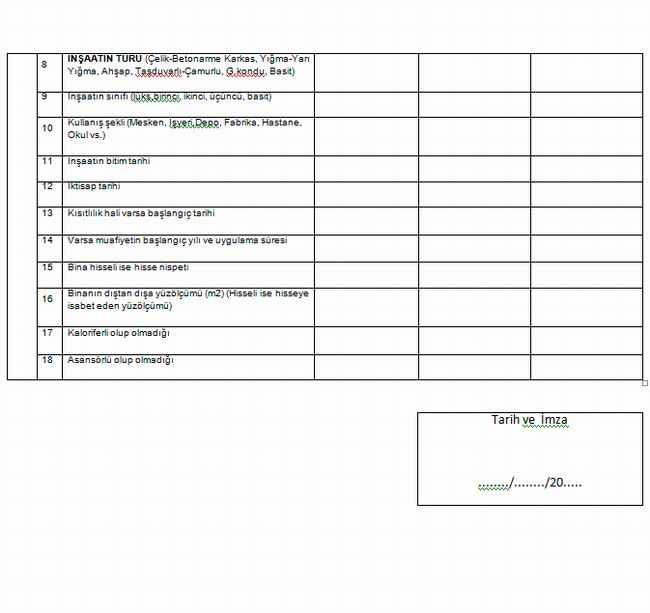

Emlak Vergisi Bildirimi örneği:

II NO’LU BİNA BİLDİRİMİ TABLOSUNUN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR

1. Bina, hangi belediyenin sınırı veya mücavir alanı içinde ise bu satıra o belediyenin adı yazılacaktır.

2. Bu satıra, binanın bulunduğu köy veya mahallenin adı yazılacaktır. Mahalle adının semt adıyla karıştırılmaması, semtin değil mutlaka MAHALLE ADININ yazılması gerekir.

3. Bildirimde bulunulan bina cadde üzerinde ise caddenin, sokakta ise yalnız sokağın adı yazılacaktır. (Bina cadde veya sokak üzerinde değil ise, bulunduğu mevkiin adının yazılması gerekir.)

4. Binanın dış kapısı üzerindeki numarası, kapı numarasıdır. Bina apartman dairesi ise, apartmanın dış kapı numarası ile birlikte dairenin numarası da yazılacaktır.(38/15)

5. Bu satır, tapu belgesinde kayıtlı bilgilerden yararlanılmak suretiyle doldurulacaktır. Tapu kaydı yoksa “Tapusuzdur” notu yazılacaktır.

6. Bina arsasının alanı: a) İmar ve kadastro planı ile tespit edilen parselin metrekaresidir. b) İmar ve kadastro görmemiş arsalar için, inşaat sahası ile mütemmimi olan parçanın toplam alanıdır.

7. Aynı çatı altında birden çok bağımsız birim ve daire bulunan binalarda (apartman gibi) her bağımsız birim ve daireye arsanın tamamından isabet eden kısım (hisse durumuna göre) hesaplanıp yazılacaktır.

8. İnşaatın türü, bildirimde bulunulan binanın kaba inşaatında kullanılan malzeme ve taşıyıcı sistemlerine göre; çelik karkas, betonarme karkas, yığma kagir, yığma yarı kagir, ahşap taş duvarlı, gecekondu, kerpiç ve diğer basit binalardan hangisi olduğu yazılacaktır.

9. Binanın sınıfı (lüks, birinci, ikinci, üçüncü ve basit inşaat gibi) belirtilecektir.

10. Binanın mesken, işyeri, otel veya fabrika gibi kullanış şekli belirtilecektir.

11. İnşaatın bittiği ay ve yıl, ay belli değilse yalnız yılı yazılacaktır. (Örneğin; 8.7.1998 veya 1998 gibi) Bunlar da bilinmiyorsa binanın tahmini yaşı gösterilecektir.

12. Binaya sahip olunulan tarihtir. Bu satıra tarihi ay ve yıl, ay bilinmiyorsa sadece yıl olarak belirtilmelidir.

13. Varsa belediyece uygulanan kısıtlılık halinin başlangıç tarihi.

14. Bildirilen Bina: a) Daimi muafiyete tabi ise, “muafiyetin başlangıç yılı” ile “daimi” sözcüğü yazılacaktır. Bildirim sırasında geçici muafiyetten yararlanılıyorsa muafiyetin başlangıç yılı ve muafiyet süresi yazılacaktır.

15. Bildirimde bulunulan bina hisseli ise bu satıra hisse nispeti (Örneğin; bir daireye iki kişinin paylı (müşterek) mülkiyet şeklinde ortak olmaları halinde ½ gibi) bina hisseli değilse “TAM” ibaresi yazılacaktır.

16. Binanın yüzölçümüne müştemilat ve ortak yerlerle ilgili paylarda dahil edilecektir. Binanın (apartmanlarda ise dairenin) yüz ölcümü dış duvarları arasındaki mesafeler itibariyle metrekare (m2) cinsinden bulunacak alandır. Bina hisseli ise, hisseye isabet eden alan ayrıca belirtilecektir. (Örneğin; 120/2=60 m2 gibi)

17. Bina kaloriferli veya kalorifer yerine kullanılan klima tesisatlı ise bu durum belirtilecektir.

18. Bina asansörlü ise bu durum belirtilecektir.

NOT:1- Elbirliği (iştirak halinde) mülkiyette müşterek imzalı tek bildirim verildiğinde mükelleflerin tamamını gösterir bir liste bildirime eklenecek ve mükelleflerin tamamı bildirimi imza edeceklerdir.

2- Paylı (müşterek) mülkiyette her hissedarın kendi hissesini ayrı bildirim ile bildirmesi gerekir.

3- Belediye ve mücavir alan sınırları dışında bulunan binalar için de bildirim verilmesi gerekir.

4- Aynı çatı altındaki birden çok bağımsız birim ve dairelerin her biri ayrı ayrı bildirilecektir.

5- Bir mükellefe ait bina birimlerinin bildirimine bir bildirim yetmemesi halinde yeteri kadar bildirim doldurularak birbirine iliştirilir.