11 bankanın ortaklığıyla 1995 yılında kurulan ve geliştirdiği Kredi Referans Sistemi ile vatandaşa kredi notu veren kuruluştur. Kredi talep edilen banka, Kredi Kayıt Bürosu’na başvurarak müşterisinin kredi sicilini görebiliyor.

Kredi Kayıt Bürosu nedir?

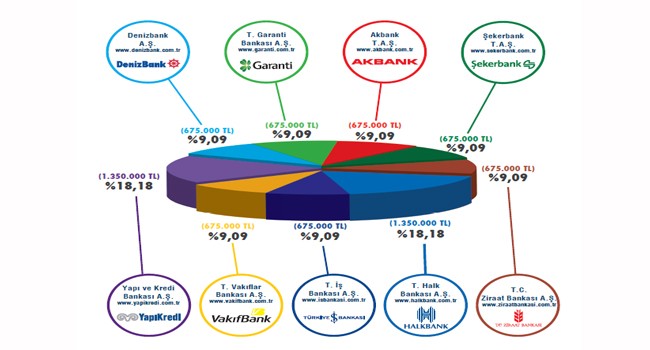

Türkiye Bankalar Birliği'nin girişimiyle 11 bankanın eşit ortaklık paylarıyla 11 Nisan 1995 tarihinde kuruldu. ‘Kurucu Üye’ konumundaki 11 bankanın 25 milyar TL sermaye payı ile toplam 275 milyar TL sermayeyle yola çıkan Kredi Kayıt Bürosu (KKB), bireysel mali bilgilerin kaydını tutar. Büro, bireysel kredi veren banka ve mali kurumlar arasında bilgi paylaşım hizmeti veriyor. Şirketin 11 ortağının yanı sıra 8 de üyesi bulunuyor.

Kredi Kayıt Bürosu A.Ş., 5411 sayılı Bankacılık Kanununda öngörüldüğü üzere (md.73/4) kredi kuruluşları (mevduat bankaları ile katılım bankaları) ile finansal kuruluşlar (kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya Bankacılık Kanununda yer alan faaliyetlerden en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketleri) arasında en az beş banka tarafından kurulacak şirketler vasıtasıyla yapacakları her tür bilgi ve belge alışverişini sağlamak üzere kurulmuş bir şirkettir. Üyesi olan kuruluşlar da müşterilerine ait kredi bilgilerini bu Kanunun aynı maddesi uyarınca birbirleriyle paylaşmaktadırlar.

Kredi Kayıt Bürosu’na hangi bankalar ortak?

Kredi Kayıt Bürosu'nun kurucu ortakları Akbank, Koçbank, Pamukbank, Şekerbank, Ziraat Bankası, Emlak Bankası, Garanti Bankası, İş Bankası, Ticaret Bankası, Vakıflar Bankası ve Yapı Kredi Bankası'ndan oluşuyor. Üyeler arasında da Demirbank, Egebank, Esbank, Finansbank, İktisat Bankası, Koç Tüketici Finansman, Osmanlı Bankası, Türk Dış Ticaret Bankası bulunuyor.

Kredi Kayıt Bürosu ile bilgi paylaşımı nasıl gerçekleşiyor?

Banka, aracı kurum ve sigorta şirketlerin bireysel kredilerini takip ve kontrol etmek amacıyla kurulan KKB'nin geliştirdiği Kredi Referans Sistemi, üye kuruluşlar arasında bilgi paylaşımını sağlıyor. Referans sisteminin veritabanı, üye kuruluşlardan sağlanan ve bireysel kredi müşterilerine ait bilgilerden oluşuyor.

Müşterisi hakkında bilgi edinmek isteyen üye kuruluş, KKB'nin Kredi Referans Sistemi veritabanına erişerek her türlü bilgiye ulaşabiliyor. KKB Genel Müdürü Toper Çağlayan, ‘‘Kredi Kayıt Bürosu'nda üyelerimizin ellerinde kredi kullanan kişilere ait tüm bilgiler bulunuyor. Başka bir üye herhangi birisi için bilgi almak istediğinde bunlara kolayca ulaşabiliyor. Kredi isteyen kişinin mali durumunu, daha önce ne kadar kredi kullandığını, kaç tane kredi kartı olduğunu, borcuna sadık olup olmadığını banka isimleri belirtilmeden görebiliyor. Kredi Kayıt Bürosu, bir yandan bankaların ve mali kurumların kredi kararlarını daha hızlı ve daha sağlıklı vermelerine imkan sağlarken, diğer yandan kredi kullanan tüketici kitlesinin büyümesini ve bireysel kredi kullanımının yaygınlaşmasını sağlıyor. Bunun sonucunda da bankalar, müşterilerinin riskini daha iyi belirleyebiliyor. Böylece, yeni kredi talepleri hızla karşılanabiliyor. Müşterilerin bankalardaki kredi durumlarının ortak bir zeminde birleştirilmesiyle risk unsuru azaltılabiliyor’’ diyor.

Kredi Kayıt Bürosu çalışanları

Kredi Kayıt Bürosu’nun tarihçesi nedir?

1990'lı yılların başından itibaren giderek önem kazanan ve hızla gelişen bireysel kredi pazarlama faaliyetleri, "Kredi Risk Yönetimi","Müşteri İlişkileri Yönetimi" ve "Veri Ambarı Yönetimi" gibi çağdaş kavramları da beraberinde getirmiştir. Özellikle, bireysel kredi portföy hacminin hızla büyümesi, kredi kararı aşamasında kredi riskinin doğru olarak ölçülebilmesine olanak sağlayan yöntemlerin önemini daha da artırmıştır.

Yukarıda bahsi geçen kavramlar için gerekli en önemli hammaddenin 'bilgi' olduğu gerçeğinden yola çıkılarak, kurumlar arasında kredi müşteri bilgilerinin paylaşımıyla ilgili kanun engelinin, 1993 yılında 3182 sayılı Bankalar Kanunu'nun 83. Maddesine eklenen ve kredilerin takip ve kontrolüne olanak sağlayan bir hükümle aşılmasıyla birlikte mali kurumların ihtiyaç duyduğu "kurumlar arasında kredi müşterilerine yönelik bilgi paylaşımı" mümkün hale getirilmiştir.

Bu yeni düzenleme doğrultusunda, Bankalar Birliği'nin de desteği ile, ana faaliyet konuları para ve sermaye piyasaları ile sigortacılık olan mali kurumlar arasında bireysel kredilerin takip ve kontrolünü sağlamak üzere gerekli olan bilgi paylaşımını gerçekleştirmek amacıyla, 1995 yılında 11 bankanın ortaklığı ile Kredi Kayıt Bürosu A.Ş. kurulmuştur.

3182 sayılı Bankalar Kanunu, 18.06.1999 tarihli ve 4389 sayılı Bankalar Kanunu ile yürürlükten kaldırılmış; şirketin kurulmasına olanak veren hüküm yeni Kanunun 22. madde 9. fıkrasında yer almıştır.

4389 sayılı Bankalar Kanunun 22.maddesi, 9 numaralı fıkrası 17.12.1999 tarihli ve 4491 sayılı kanunun 13. maddesi ile değiştirilerek, bilgi paylaşım olanağından, ana faaliyet konuları para ve sermaye piyasaları ile sigortacılık olan mali kurumların yanı sıra Bankacılık Düzenleme ve Denetleme Kurumu tarafından uygun görülecek şirketlerin de yararlanabilmeleri ve bu amaçla KKB A.Ş.'ye üye olabilmeleri sağlanmıştır.

Kredi Kayıt Bürosu, üyelerine hangi hizmetleri veriyor?

KKB A.Ş., üyelerine hizmetleri ile ilgili her türlü eğitim ve teknik bilgi aktarım desteğini vermektedir.

- Üye bilgilerinin KRS Veritabanı’na aktarımı aşamasında teknik bilgi aktarımı,

- Üye bilgilerinin kalitesinin belirlenmesine yönelik rapor sunumu,

- Üye’nin KRS’ye ulaşım amacıyla oluşturacağı teknik altyapı çalışmalarında KKB bilgi ve deneyimlerinin sunulması,

- Üye’nin kredi değerlendirme iş akışının hangi adımında KRS sorgulama işlemini devreye sokması gerektiğine yönelik karar aşamasında KKB deneyimlerinin sunulması,

- Üye’nin KRS’den edindiği bilgileri yorumlamak üzere geliştireceği programlarda KKB deneyimlerinin sunulması,

- Müşteri itirazlarının değerlendirilmesi ve hatalı bilgilerin düzeltilmesine yönelik hizmetler sunulması.

Büro’nun Yönetim Kurulu hangi isimlerden oluşmakta?

KKB Yönetim Kurulu

- Mustafa Aydın, Denizbank A.Ş. (Yönetim Kurulu Başkanı)

- Mehmet Sezgin, T.Garanti Bankası A.Ş. (Yönetim Kurulu Başkan Yardımcısı)

- Abdurrahman Özciğer, Şekerbank T.A.Ş.

- Osman Mehmet Sindel, Akbank T.A.Ş.

- Ertuğrul Bozgedik, T.İş Bankası A.Ş.

- İsmail Hakkı İmamoğlu, T.Halk Bankası A.Ş.

- Mehmet Cantekin, T.Vakıflar Bankası T.A.O.

- Mehmet Gökmen Uçar, Yapı ve Kredi Bankası A.Ş.

- Veysel Sunman, T.C.Ziraat Bankası A.Ş.

Kredi Kayıt Bürosu’nun üst düzey yöneticileri kimler?

- Kasım Akdeniz, Genel Müdür

- Ali Kemal Cenk, Genel Müdür Yardımcısı - Yasal Uyum ve İç Denetim

- Koray Kaya, Genel Müdür Yardımcısı - Stratejik Planlama ve Kurumsal İlişkiler

- Abdullah Bilgin, Genel Müdür Yardımcısı - Bilgi Teknolojileri

- İnci Tümay Kesici, Müdür - Mali ve İdari İşler

KKB Yönetim Kurulu Başkanı Mustafa Aydın, kimdir?

21.09.2012 tarihinde Büro’nun Yönetim Kurulu Başkanlığı görevine atanan Mustafa Aydın, 1967 yılında Ordu’da doğdu. Ankara Üniversitesi Siyasal Bilgiler Fakültesi Kamu Yönetimi Bölümü’nden mezun oldu. 1987 yılında Töbank’ta Müfettiş olarak başladığı meslek hayatına sırasıyla Demirbank, Bank Ekspres ve DenizBank’taki görevleriyle devam etti.

KKB Yönetim Kurulu Başkanı Mustafa Aydın

DenizBank’ta Şube Müdürlüğü, Pazarlama Grup Müdürlüğü, Bölge Müdürlüğü görevlerinde bulunan Aydın; Mayıs 2007 tarihinden itibaren DenizBank Bireysel, Kobi ve Tarım Kredileri Tahsis Grubu Genel Müdür Yardımcılığı görevini yürütmektedir.

KKB Genel Müdürü Kasım Akdeniz kimdir?

Bankacılık sektöründe 25 yıllık bir deneyime sahip olan Akdeniz, Dokuz Eylül Üniversitesi İktisat Bölümü mezunudur. Kariyerine 1987 yılında Yapı Kredi Teftiş Kurulu’nda başladı. 1996 – 2011 yılları arasında kredi ürünlerinin ve süreçlerinin oluşturulması, kredi tahsis ve izleme sistemlerinin kurulması ve işletilmesi, kredi politikalarının oluşturulması ve uyum alanları başta olmak üzere müdür, direktör ve grup başkanı kademelerinde yönetim sorumlulukları aldı.

KKB Genel Müdürü Kasım Akdeniz

Bu süre içerisinde TBB nezdindeki Bankacılık Yasası ve alt yönetmeliklerinin hazırlanmasına ilişkin çalışma gruplarında, KKB Kurumsal Büro Kurulması Çalışma Grubu, Krediler Üzerindeki Aracılık Maliyetleri Çalışma Grubu ve Kredi ve Karşılıklar Çalışma Grubu’nda üyelik, Kredi Garanti Fonu (KGF) Çalışma Grubu ve Risk Merkezi Çalışma Grubu’nda başkanlık yaptı.

Krediler Üzerindeki Aracılık Maliyetleri Çalışma Grubu’nun BDDK ile birlikte yaptığı çalışmalar sonucunda ticari krediler üzerindeki KKDF ile teminat niteliğindeki kağıtlar üzerindeki damga vergisi yükümlülüğü sıfıra indirildi. Bu çalışmanın sonuçları Active Dergisi’nin Kasım-Aralık 2003 sayısında yayımlandı. KGF Çalışma Grubu’nun yaptığı çalışmalar sonucu bankaların KGF A.Ş.’ye ortak olması sağlandı ve “Hazine Destekli KGF Garantisi” uygulaması hayata geçirildi. Risk Merkezi Çalışma Grubu’nun yaptığı çalışmalar sonucu TBB nezdinde Risk Merkezi kurulmasına ilişkin kanun ve yönetmelik çalışmaları ve yeni yapının tasarımı tamamlandı.

Yapı Kredi, TBB, çeşitli üniversiteler ve kuruluşlar nezdinde bankacılık sektörüne ilişkin eğitimler ve konferanslar verdi. TBB’ye sunulan bazı makaleler ve kitaplar ile ilgili “hakemlik” görevinde bulundu.

2007 yılında Yönetim Kurulu Başkanlığı olmak üzere, 2005-2011 yılları arasında KKB A.Ş. Yönetim Kurulu Üyesi olarak görev yaptı. Ekim 2011 itibarıyla KKB A.Ş.’ye Genel Müdür olarak atandı.

KKB Kredi notu nedir?

Kredi Referans Sistemi (KRS) üzerinden, KKB'ye üye olan tüm banka ve finans kuruluşları, kredi müşterilerine ilişkin bilgileri paylaşmaktadır. Üyeler, yeni bir kredi başvurusunu değerlendirirken ya da mevcut müşterilerini yönetmek için, KRS'deki bu değerli bilgilere başvurmaktadırlar. Bireylerin kredi geçmişlerini detaylı olarak ortaya koyan bu engin veri kaynağı, son beş yıl içinde yapılmış olan tüm kredi başvurularını, kullanılmış tüm kredileri ve yapılmış (ya da yapılmamış) ödemeleri içermektedir.

Bu çok değerli bilgi kaynağı, bireylerin kredi geçmişini ortaya koymaktadır. Oysa yeni bir kredi kararı verirken en çok ihtiyaç duyulan şey, bireyin gelecekteki ödeme performansını öngörebilmektir. İşte KKB Kredi Notu, tam olarak bu ihtiyaca yönelik olarak geliştirilmiş bir üründür. Bir tüketicinin, KKB üyesi olan kuruluştan aldığı ya da alacağı kredilerin geri ödemesini ne ölçüde yerine getireceğini tahmin etmek amacıyla KKB tarafından üretilen bir risk göstergesidir. Aynı zamanda üyenin Kredi Referans Sistemi aracılığıyla edindiği çok detaylı ve bazen yorumlanması zor olan kredi raporunun da sayısal bir özeti olarak tanımlanabilir.

KKB Kredi Notu, bireylerin risklerini, göreceli olarak belirler. Bir diğer deyişle KKB Kredi Notu'nun amacı, bireyleri öngörülen riskleri açısından bir sıralamaya koymaktır. Bu nedenle bir bireyin KKB Kredi Notu'nun düşük çıkması için geçmişinde mutlaka ciddi bir ödeme sorunu olması şart değildir. Örneğin, geçmiş kredi ödemelerinde hiç bir gecikme bulunmayan iki kişiden birinin daha fazla sayıda ve daha eski kredi hesapları varsa, diğerinin KKB Kredi Notu göreceli olarak daha düşük çıkacaktır. Bunun sebebi, borcuna olan sadakatine ilişkin diğer kişiye göre daha az bilgi bulunmasıdır. Ancak bir kredi kararını olumlu ya da olumsuz vermek için çizginin nerede çekileceği ve KKB Kredi Notu'na ek olarak başka hangi kriterlerin dikkate alınacağı, tamamen kredi veren üye kuruluşun insiyatifindedir.

KKB Kredi Notu, çok detaylı istatistiksel çalışmalar sonucu geliştirilmiş olan güçlü bir "karar destek ürünü"dür. Bireylerin geçmiş kredi kullanım ve ödeme davranışlarından yola çıkarak, yeni alacakları kredileri ödeme ihtimalini öngörür. Bu sayede kredi veren kuruluşlar, KKB Kredi Notu sayesinde daha isabetli kararlar vererek kayıpları en aza indirebilirler. Aynı şekilde karar sürecindeki otomasyon oranını artırarak operasyonel maliyetleri de azaltmaları, dolayısıyla kârlılıklarını artırmaları mümkün olmaktadır.

KKB Kredi Notu'nun kullanımı sadece yeni kredi başvurularını değerlendirmekle sınırlı değildir. KKB üyeleri, mevcut kredi müşterilerinin yönetilmesi ve borç tahsilatı dahil olmak üzere, her aşamada KKB Kredi Notu'ndan faydalanılabilinmektedir.

Risk raporu nedir?

Yaklaşık 25 milyondan fazla münferit kullanıcının geçmiş kredi sicil bilgilerini saklayan Kredi Kayıt Bürosu tarafından geçtiğimiz Nisan ayı başında keşidecinin geçmiş çek bilgilerini görebilmesi amacıyla hayata geçirilen Çek Raporu Sunum Sistemi’nin tamamlayıcısı olan ve borçlunun kredi ödeme bilgilerinin yer aldığı Risk Raporu da 2012 Eylül ayında gerçek kişi ve kurumların kullanımına açıldı.

Risk raporları sadece rapor sahibi müşterinin (gerçek kişi veya tüzel kişi yetkilisi) kendisine verilmektedir. Müşterinin bilgisi ve onayı olmadan 3. kişilere rapor sunumu yapılmamaktadır.

Rapor Bireysel ve Ticari Nitelikli Kredi Bilgilerini İçeriyor

Risk Raporu’nda kişilerin bankalardan kullanmış oldukları kredi kartları da dahil olmak üzere bireysel ve ticari nitelikli kredilere ilişkin ödemelerin zamanında yapılıp yapılmadığı ve hali hazırda bankalara ne kadar borcu olduğu bilgileri yer alıyor. Bu sistemle müşterinin talebine göre kişinin mevcut kredi limit bilgilerinin de paylaşılması sağlanabiliyor. Ancak limit bilgilerinin raporda yer alıp almamasına kişinin kendisi karar verebiliyor. Bu sayede, her müşteri istediği zaman raporunu talep edip, kredi sicil bilgilerinin bankalar tarafından nasıl görüldüğüne bakarak; ödeme olumsuzlukları varsa bunları zaman içinde giderip daha iyi bir sicile sahip olma imkânına kavuşmuş oldu.

Ev Kiralarken de Kullanılabilecek

Diğer taraftan bu raporu diledikleri kişi veya kurumlar ile de paylaşarak karşı tarafa kendilerini daha iyi ifade etme şansını sahip olmuş durumdalar. Bir örnek vermek gerekirse, vadeli satış yapan bir beyaz eşya bayisi, müşterisinden risk raporunu talep ederek ödemelerini zamanında yapıp yapamayacağı konusunda bilgi sahibi olabilecek. Bu sayede ödeme alışkanlığı düzgün olan kişiler çok daha kolay bir şekilde vadeli borçlanabilecekler.

Olumlu Bilgiler de Raporda Yer Alıyor

Risk Raporu sadece olumsuz bilgileri içermemektedir. Bu nedenle bir kara liste değildir. Kişinin olumlu olumsuz tüm kredi bilgilerini içeren bir rapordur. Bu kapsamda, rapor içeriğinde yalnızca varsa ödenmeyen krediler değil, zamanında ödenen krediler de paylaşıldığından, borçlarını zamanında ödeyen kişiler çok daha rahat bir şekilde bundan gündelik hayatta da faydalanabilmektedirler.

Sicil bilgilerinin paylaşıma açık olması, gerek ticari hayatta gerekse de bireysel yaşamda olumlu veya olumsuz olarak kişinin karşısına çıkabileceğinden dolayı, sicil sahibi olan gerçek ve tüzel kişiler de sicil bilgilerini öğrenebilmek ve sicillerini olumlu bir şekilde yönetebilmek için bu raporları belirli aralıklarla alıp kendilerini kontrol edebilmektedir.

Risk Raporunu elde etmek üzere kişi veya kurumlar bu hizmete aracılık eden bankalara başvuruda bulunabilmektedirler. İlk aşamada yalnızca Banka şubeleri üzerinden temin edilebilen raporlara, zamanla internet, akıllı telefon gibi farklı kanallar üzerinden de ulaşılabilecektir. Risk raporları anlık olarak üretilmekte olup; müşteriler bu raporları tek seferde ve beklemeden alabilmektedirler.

Teyit Sistemi

Çek raporunda olduğu gibi KKB web sitesi üzerinden çalışan teyit sistemi de bulunmaktadır. Müşterinin raporu vereceği 3. kişiler dilerlerse rapor içeriğini teyit edebilmektedirler.

Çek Raporu nedir?

Kredi Kayıt Bürosu’nun kurduğu “Çek Raporu Sunum Sistemi” çek ile alışverişi daha güvenli hale getiriyor. Satışları karşılığı çek alanlar, bu sistem sayesinde keşidecinin geçmiş çek ödeme bilgilerini görebiliyor ve çeki kabul edip etmeme kararını buna göre verebiliyor.

Sistemden alınacak “Çek Raporu” hesap sahibinin bankacılık sistemindeki;

- 2007 sonrası pozitif (ödenen çekler),

- 2009 sonrası negatif (ödenmeyen ya da sonradan ödenen),

olmak üzere, tüm çek bilgilerini içeriyor. Satıcılar bu rapora bakarak, çeki kabul edip etmeme kararını daha somut verilere dayanarak kendileri verebiliyor.

“Çek Raporu Sunum Sistemi”, üreteceği çek raporları ile, çek hamillerinin sağlıklı karar vermek adına keşidecilere ilişkin gereksinim duyacakları geçmiş çek ödeme bilgilerini sağlamak üzere kurulan bir hizmet sunuyor.

Hesap Sahibi Bankadan Çek Raporu Alabiliyor

Çek raporu, hesap sahibinin (keşidecinin) kendisi tarafından bankalara şahsen başvurarak alınabiliyor. Raporun düzenlenmesi otomatik olarak ve anlık olurken, başvuru sahibinin raporu almak için beklemesi veya şubeye tekrar gelmesi gerekmiyor. Banka KKB tarafından oluşturulan sistemden online olarak raporu almakta ve imzalayarak hesap sahibine vermektedir.

Tüm Bankaların Çeklerine İlişkin Bilgiler

Çek raporu içerisinde Türkiye’de faaliyet gösteren tüm bankalarca verilen çeklere ilişkin ödeme bilgileri yer alırken, bu sistemden üretilen çek raporu kişinin bankacılık sistemindeki tüm çek bilgilerini kapsıyor. Bu zamana kadar yalnızca ödenmeyen çek bilgileri paylaşılırken bu sistem ile ödenmeyen çeklerin yanında ödenen çekler de paylaşılıyor. Bu bağlamda rapor aşağıdaki bilgileri içeriyor :

- Müşterinin çek hesabının bulunduğu bankalar,

- 2007’den itibaren ibraz edilen çeklerin adedi,

- İbrazında ödenen çeklerin adedi ve tutarı,

- 2009 yılı ve sonrası karşılıksız çıkan ve halen ödenmemiş çeklerin adedi ve tutarı,

- 2009 yılı ve sonrası karşılıksız çıkan ve sonradan ödenen çeklerin adedi ve tutarı,

- İbraz edilen ilk çekin tarihi,

- İbraz edilen ve arkası yazılan ilk çekin tarihi,

- İbraz edilen ve arkası yazılan son çekin tarihi

- İbrazında ödenen son çekin tarihi,

- Son 1 ay, 3 ay ve 12 ay içinde ödenmiş çeklerin adedi ve tutarı,

- Son 1 ay, 3 ay ve 12 ay içinde arkası yazılmış çeklerin adedi ve tutarı,

- 50 adetle sınırlı olmak üzere arkası yazılan çeklerin listesi.

Çek Raporu Teyit Sistemi nedir, nasıl çalışır?

Web tabanlı bir uygulama olan www.kkb.com.tr adresi üzerinden “çek raporu teyit işlemi” butonu tıklanıp, rapor üzerinde yer alan referans numarası girilerek, rapor üzerindeki bilgilerin doğruluğu teyit edilebiliyor.

Çek keşidecilerine verilen her bir rapor üzerinde o rapora özel olarak üretilmiş bir referans numarası, rapor sahibinin kimlik numarası bilgisi ile rapor tarihi yer almaktadır. Ayrıca rapor üzerinde yer alan her bir bilgi, alan isimleri yanında rumuzları ile birlikte raporda yer almaktadır.

Üretilen her çek raporu KKB tarafından tüm içeriğiyle birlikte veri tabanında saklanmaktadır.

Bu sayede, internet sitesi üzerinden girilecek bilgiler ile ilgili tarihte üretilmiş rapora ilişkin bilgilere ulaşılabilmektedir.

Rapor üzerinde yer alan bilgilerden bir kısmı rumuzları ve içerikleri ile birlikte ekranda görüntülenerek hamilin elindeki raporda yer alan bilgiler ile ekranda yer alan bilgileri karşılaştırarak raporu teyit edebilmesi sağlanmaktadır. Ayrıca referans numarası girilen raporun gerçekten rapor sahibi olarak girilen kimlik numarası için üretilip üretilmediği ve belirtilen tarihte üretilmiş bir rapor olup olmadığı da kontrol edilmektedir.

Çek Endeksi nedir?

KKB Çek Veritabanı, sürekli olarak üye kuruluşlar tarafından güncellenmekte ve oluşturulan risk raporları sadece bankacılık ve finans sektörüyle paylaşılmamakta, reel sektörün de kullanımına sunulmaktadır. Çek raporlarının amacı çek hamiline, keşideciye ne kadar güvenebileceğine dair ışık tutmaktır. Ancak, keşidecinin, çek geçmişine ilişkin bilgiler çok detaylı ve karmaşık olabilmektedir. Bu kadar çok bilgiyi yorumlamanın güçlüğünden doğan ihtiyaca cevap verebilmek için Çek Ödeme Endeksi geliştirilmiştir.

Çek Ödeme Endeksi, ilgili tüzel veya gerçek kişinin çek ödemelerindeki davranışını ölçülebilir hale getirmektedir. Eğer ödemelerde bir sorun yaşamışsa bu sorunun; Adet ve tutar olarak boyutu ile tekrarlama sıklığını ve bugüne olan yakınlığını yansıtır bir şekilde hesaplanan endeks değeri, aynı zamanda bir grafik üzerinde görsel olarak da keşidecinin durumunu özetlemektedir. Burada amaç, çok detaylı ve karmaşık bilgileri bir bakışta başarıyla ve tutarlı olarak özetlemektir.

0 ile 1000 arasında değerler alan Çek Ödeme Endeksi, bir sıralama vermektedir. Basitleştirilmiş bir grafik üzerinde keşidecinin durumunu gören çek hamili, başka keşidecilerle karşılaştırıldığında nerede konumlandığını kolayca görebilecektir. 0 değeri, keşidecinin tüm çeklerinin karşılıksız çıktığını belirtirken, 1000 değeri tüm çeklerin ibrazında ödendiğine işaret eder. Bu iki uç arasındaki değerler ise, karşılıksız çıkan ve gecikmeli ödenmiş çeklerin adet, tutar ve zaman içindeki dağılımına göre belirlenir.

Özetle; Çek ödeme Endeksi, keşidecinin güvenilirliğini özetleyen, piyasaya yönelik grafiksel bir risk göstergesidir.

Çek ödeme Endeksi, keşidecinin güvenilirliğini özetleyen, piyasaya yönelik grafiksel bir risk göstergesidir. 0 ile 1000 arasında değerler alan Çek Ödeme Endeksi, bir sıralama vermektedir. Basitleştirilmiş bir grafik üzerinde keşidecinin durumunu gören çek hamili, başka keşidecilerle karşılaştırıldığında nerede konumlandığını kolayca görebilecektir. 0 değeri, keşidecinin tüm çeklerinin karşılıksız çıktığını belirtirken, 1000 değeri tüm çeklerin ibrazında ödendiğine işaret eder. Bu iki uç arasındaki değerler ise, karşılıksız çıkan ve gecikmeli ödenmiş çeklerin adet, tutar ve zaman içindeki dağılımına göre belirlenir.

KKB Üyesi firmalar hangileridir?

KKB Kredi Kayıt Bürosu A.Ş., Nisan 1999 yılında sektörün hizmetine sunduğu Kredi Referans Sistemi ile bugün, 138 üye kuruma hizmet vermektedir.

Üye dağılımı aşağıdaki gibidir:

Ortak banka 9

Diğer banka 30

Tüketici finansman 10

Leasing 16

Faktoring 73

Sigorta 1

Toplam 139

ORTAK ÜYELER

Akbank T.A.Ş, Denizbank A.Ş., T. Garanti Bankası A.Ş., T. Halk Bankası A.Ş., Şekerbank T.A.Ş., T. İş Bankası A.Ş., T.C. Ziraat Bankası A.Ş., T. Vakıflar Bankası T.A.O., Yapı ve Kredi Bankası A.Ş.,

BANKA VE FİNANS KURULUŞLARI

The Royal Bank Of Scotland N.V, Aktif Yatırım Bankası A.Ş., Albaraka Türk Katılım Bankası A.Ş., ALJ Finansman A.Ş., Alternatifbank A.Ş., Anadolubank A.Ş., Arap Türk Bankası A.Ş., Asya Katılım Bankası A.Ş., Bank Mellat, Bankpozitif Kredi ve Kalkınma Bankası A.Ş., Citibank A.Ş., DD Konut Finansmanı A.Ş., Doğan Faktoring A.Ş., Burgan Bank A.Ş., Fibabanka A.Ş., Finansbank A.Ş., HSBC Bank A.Ş., ING Bank A.Ş., Şeker Mortgage Finansman A.Ş., Koç Fiat Kredi Finansman A.Ş., Koç Finansman A.Ş., Kuveyt Türk Katılım Bankası A.Ş., Türkiye Kalkınma Bankası A.Ş., Mercedes Benz Finansman Türk A.Ş., Odea Bank A.Ş., Orfin Finansman A.Ş., PSA Finansman Anonim Şirketi, Nurol yatırım Bankası A.Ş., Societe Generale (Sa), TEB Tüketici Finansmanı A.Ş., Tekstil Bankası A.Ş., Turkish Bank A.Ş.,Turkland Bank A.Ş., Türk Ekonomi Bankası A.Ş., Türkiye Finans Katılım Bankası A.Ş., Türkiye İhracat Kredi Bankası A.Ş.(TÜRK EXIMBANK), Türkiye Sınai Kalkınma Bankası A.Ş., Volkswagen Doğuş Tüketici Finansmanı A.Ş.,

FAKTORING VE LEASING’LER

Acar Faktoring A.Ş., ACL Faktoring ve Finansman A.Ş., AK Faktoring AŞ, AK Finansal Kiralama A.Ş., Akdeniz Faktoring Hizmetleri A.Ş., Akın Faktoring A.Ş., Alternatif Finansal Kiralama A.Ş., Analiz Faktoring A.Ş., Anadolu Faktoring Hizmetleri A.Ş., Arena Faktoring Hizmetleri A.Ş., Artı Finans Faktoring Hizmetleri A.Ş., Atılım Faktoring A.Ş., Ar Faktoring A.Ş., As Faktoring A.Ş., Başer Faktoring A.Ş., Bayramoğlu Finans Faktoring Hizmetleri A.Ş., Berg Faktoring Hizmetleri A.Ş., BNP Paribas Finansal Kiralama A.Ş., C Faktoring A.Ş., Creditwest Faktoring Hizmetleri.A.Ş., Çağdaş Faktoring A.Ş, Çözüm Finans Faktoring Hizmetleri A.Ş., Değer Faktoring A.Ş., Demir Faktoring A.Ş., Deniz Faktoring A.Ş., Deniz Finansal Kiralama A.Ş., Destek Faktoring A.Ş., Devir Faktoring A.Ş., Doğa Faktoring Hizmetleri A.Ş., Doğan Faktoring A.Ş., Burgan Finansal Kiralama A.Ş., Eko Faktoring A.Ş., Ekspo Faktoring A.Ş., Eren Finans Faktoring Hizmetleri A.Ş., Erişim Finans Faktoring Hizmetleri A.Ş., First Faktoring A.Ş., FIBA Faktoring Hizmetleri A.Ş.,Finans Faktoring Hizmetleri A.Ş., Finans Finansal Kiralama A.Ş., FFK Fon Finansal Kiralama A.Ş., GSD Yatırım Bankası A.Ş., Garanti Finansal Kiralama A.Ş., Garanti Factoring Hizmetleri A.Ş., Girişim Faktoring A.Ş., Global Faktoring Hizmetleri A.Ş., Halk Faktoring A.Ş., Hepkon Finans Faktoring Hizmetleri A.Ş., Huzur Faktoring A.Ş., ING Faktoring A.Ş., ING Finansal Kiralama A.Ş., İş Faktoring Finansman Hizmetleri A.Ş., İş Finansal Kiralama A.Ş., Kapital Faktoring Hizmetleri A.Ş., Katar Faktoring Finans Hizmetleri A.Ş., Kent Faktoring A.Ş., Kıbrıs İktisat Faktoring A.Ş., Kredi Alta Faktoring A.Ş., Kredi Finans Faktoring Hizmetleri A.Ş, Lider Faktoring Hizmetleri A.Ş., Makro Faktoring A.Ş., Merkez Faktoring Hizmetleri A.Ş., Mert Finans Faktoring Hizmetleri A.Ş., MET-AY Faktoring Hizmetleri A.Ş., MNG Faktoring Hizmetleri A.Ş., Optima Faktoring A.Ş., Pamuk Factoring A.Ş, Parafinans Faktoring Hizm.A.Ş., Prime Faktoring Hizm. A.Ş., Siemens Finansal Kiralama A.Ş., Strateji Faktoring Hizmetleri A.Ş., Sümer Faktoring Hizmetleri A.Ş, Şeker Factoring Hizmetleri A.Ş, Şeker Finansal Kiralama A.Ş., Şirinoğlu Faktoring Anonim Şirketi, Tam Faktoring A.Ş., TEB Faktoring A.Ş., Tek Faktoring A.Ş., Tekstil Factoring Hizmetleri A.Ş., Trend Faktoring A.Ş., Tuna Faktoring Hizmetleri A.Ş., Turkish Faktoring A.Ş., Ulusal Faktoring A.Ş., Vakıf Finansal Kiralama A.Ş., Vfs Finansal Kiralama A.Ş, Yapı Kredi Faktoring A.Ş., Yapı Kredi Finansal Kiralama A.O., Yaşar Faktoring A.Ş, Yeditepe Faktoring Hizmetleri A.Ş., Ziraat Finansal Kiralama A.Ş., Zorlu Faktoring A.Ş.

SİGORTA ŞİRKETLERİ

Coface Sigorta A.Ş

Kredi Kayıt Bürosu ile nasıl iletişim kurulur?

Telefon: 444 4 552

Web Adresi: www.kkb.com.tr